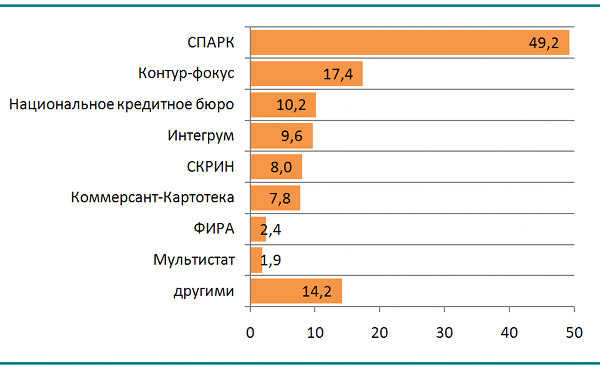

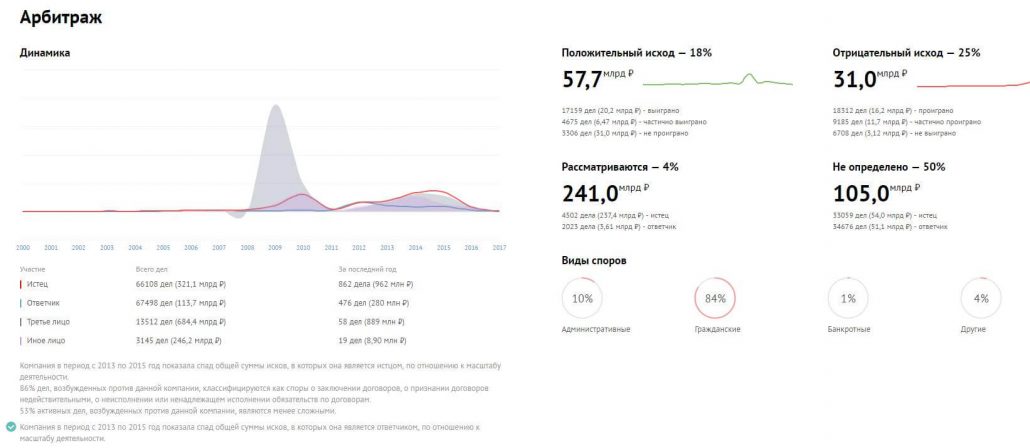

Финансовая отчётность это важный и неотъемлемый элемент в процессе определения благонадёжности организации, который характеризует имущественное и финансовое состояние компании за отчетный период. Важность этой информации не подвергается сомнению, поэтому все информационно-аналитические системы, предлагающие комплексную информацию по юридическим лицам, обязательно содержат сведения о финансовой составляющей организаций. В этой статье мы попробуем ответить на главные вопросы, которые возникают у пользователей подобных Информационно-аналитических систем:

— Что это или какие характерные процессы отражает данная информация?

— Кто является первоисточником и как часто обновляется информация?

— Можно ли доверять этой информации или насколько эти сведения отражают финансовую реальность организации?

Что это или какие характерные процессы отражает данная информация?

Основными разделами финансовой отчётность являются:

- — Форма 1 — Бухгалтерский баланс

- — Форма 2 — Отчет о прибылях и убытках

Рассмотрим их немного подробнее.

Бухгалтерский баланс — одна из форм бухгалтерской отчётности, характеризующая имущественное и финансовое состояния организации за отчетный период.

Бухгалтерский баланс предприятия состоит из двух разделов.

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и т.д.

Актив баланса содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

- — внеоборотные активы;

- — оборотные активы.

К внеоборотным относят активы предприятия, приносящие предприятию доходы в течение более одного года, или обычного операционного цикла, если он превышает один год.

Оборотные активы, приносят доход предприятию один и более раз в течение года.

В разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму.

Пассивы складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и т.д.

Пассивы предприятия разделяются на собственный капитал (СК) и заемный капитал (ЗК).

Собственный капитал представляет собой накопленную прибыль, как распределенную, так и нераспределенную.

Заемный капитал разделяется на долгосрочные обязательства и краткосрочные обязательства.

Долгосрочные обязательства — это обязательства, которые должны быть погашены в течение срока, превышающего один год.

Суммы активов и пассивов всегда совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

— Актив отвечает на вопрос: чем являются средства?

— Пассив отвечает на вопрос: кто вложил эти средств?

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году.

Отчет о прибылях и убытках или Отчёт о финансовых результатах характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат – чистую прибыль или убыток. Основные показатели деятельности организации идут в самом начале отчета – это выручка, себестоимость продаж, коммерческие и управленческие расходы – все это составляет финансовый результат (прибыль или убыток) от продаж, т.е. от основной деятельности организации, ради которой она и создавалась.

Если Бухгалтерский баланс показывает, каким имуществом владеет организация и каковы источники финансирования, то Отчет о прибылях и убытках показывает финансовые результаты работы организации и используется для оценки эффективности ее деятельности. В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года (обычно, за 1-й квартал, полугодие, 9 месяцев, год).

Кто является первоисточником и как часто обновляется информация?

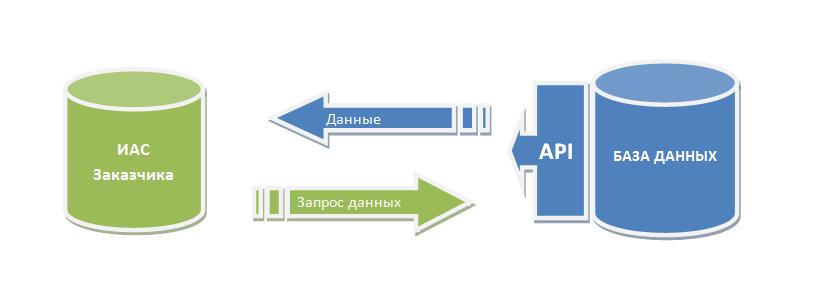

Организации сдают Бухгалтерский баланс и Отчёт о прибылях и убытках в УФНС согласно территориальному признаку. Параллельно с этим, ежегодно, компании обязаны отправлять экземпляр финансовой отчётности в Федеральную службу государственной статистики(Росстат). В оба этих ведомства отчётность подаётся примерно в одно и тоже время, в Росстат отчётность должна попасть до 29 марта, в ФНС до 31 марта, с чем связаны различия временного регламента, ответить сложно, но очевидно это и не важно, так как функционально эти два ведомства достаточно опосредованы. А важно то, что публикует и/или распространяет эту информацию только Росстат. Сведения о финансовом состоянии организации доступны на сайте Росстата. При этом важно понимать, что отчётность за предыдущий отчётный год доступна в конце третьего квартала текущего года, т.е. в августе-сентябре 2015 года будет доступна финансовая отчётность организаций за 2014 год. Примерно в это же время финансовая отчётность поступает к информационным агрегаторам, которые размещают её в своих Информационно-аналитических системах.

Кстати в начале 2015 года Россстат разработал законопроект который предусматривает возможность получения Росстатом финансовой отчётности субъектов предпринимательства непосредственно от ФНС. Данное изменение позволило бы не только снизить расходы по транзакции и обработке данных, но и нивелировало бы некоторые другие негативные моменты, о которых мы поговорим ниже. К сожалению этот законопроект был отклонён.

Отдельно стоит описать ситуацию с финансовой отчётностью эмитентов. В рамках раскрытия информации по эмитентам финансовые отчёты последних предоставлялись ФСФР и аккредитованными информационными агентствами. 1 сентября 2013 года ФСФР упразднена и её функции переданы в ведение Центрального банка в соответствии с указом Президента РФ от 25.07.2013 № 645.

3 марта 2014 года Служба Банка России по финансовым рынкам (СБРФР) упразднена. Полномочия, ранее осуществляемые СБРФР по регулированию, контролю и надзору в сфере финансовых рынков, переданы созданным структурным подразделениям Банка России. Несмотря на смену источника данные по эмитентам, в том числе и финансовая отчётность, так же обновляются один в квартал. Важно понимать, что сведения доступны только по Открытым Акционерным Обществам.

Резюмируя, кратко ответим на поставленный выше вопрос:

— Бухгалтерская отчётность по субъектам предпринимательства предоставляется Росстатом один раз в год.

— Бухгалтерская отчетность по эмитентам предоставляется Банком России и аккредитованными агентствами один раз в квартал.

Можно ли доверять этой информации или насколько эти сведения отражают финансовую реальность организации?

Очевидно, что вопрос достоверности данных был, есть и будет актуальным, независимо от поставленных задач. Попробуем разобраться с достоверностью сведений предоставляемых Росстатом.

В соответствии с регламентом подачи отчётности в Росстат, субъект предпринимательства должен предоставить данные за предыдущий отчётный период до 29 марта текущего года. В ФНС эти же сведения предоставляются до 31 марта. Стоит обратить внимание, что несмотря на то, что по сути в Росстат предоставляется экземпляр отчётности передаваемый в ФНС, по факту это два разных документа, которые между собой никак не коррелируются, и Росстатом работа по подтверждению достоверности сведений не ведётся

В соответствии с КоАП, за нарушение сроков подачи отчётности или непредставление сведений, влечет предупреждение или наложение административного штрафа на юридических лиц — от трех тысяч до пяти тысяч рублей. Следует признать, что текущее положение дел даёт достаточный простор для нечистых на руку компаний.

Проблема действительно существует: в нынешних условиях множество хозяйствующих субъектов, понимая ничтожность наказания, намеренно идут на искажение или непредставление данных. И это является осознанной позицией руководства данных предприятий.

По данным Росстата количество организаций, предоставивших бухгалтерскую отчётность в Росстат:

— в 2010 году – 672 611 организаций

— в 2011 году – 636 595 организаций

— в 2012 годк – 774 213 организаций

— в 2013 году – 1 756 069 организаций

Резкий рост организаций подавших отчётность в 2013 году вызван изменениями в 402 ФЗ предусматривающий обязанность субъектов малого предпринимательства отправлять отчетность в Росстат. Но, пока эта отчётность не доступна пользователям информационно-аналитических систем. Кроме того данная отчётность не несёт в себе значимую ценность, т.к. представляет собой налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, а в отличие от 1 и 2 формы Бухгалтерской отчётности декларация содержит в себе гораздо меньше информации.

Изменить ситуацию с неполной и недостоверной информацией может новый законопроект ужесточающий ответственность субъектов предпринимательства. По поручение первого заместителя Председателя Правительства Российской Федерации И.И. Шувалова от 30 мая 2013г. № ИШ-П13-3613

Росстату совместно с Минфином России и Минэкономразвития России поручено представить в Правительство Российской Федерации предложения по законодательному закреплению ответственности экономических субъектов за представление обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в органы государственной статистики. Данный законопроект предусматривает увеличение административного штрафа за нарушение сроков подачи отчётности или непредставление сведений. На текущий момент в законопроекте фигурирует суммы от 100 до 300 тысяч рублей, но по комментариям и оценкам экспертов, в том числе участвующих в обсуждении проекта, наиболее приемлемые суммы штрафов будут в диапазоне 50-150 тысяч рублей.

Основными целями законопроекта являются:

— Установление административной ответственности за нарушение требований ст. 18 Федерального закона № 402-ФЗ «О бухгалтерском учете»

— Сокращение количества нарушений, связанных с предоставлением годовой бухгалтерской (финансовой) отчетности

— Формирование более полного государственного информационного ресурса годовой бухгалтерской (финансовой) отчетности экономических субъектов

Предполагается, что в результате утверждения данного законопроекта, информационно-аналитические системы получат значительный прирост сведений о финансовой характера и будут наиболее полными, объективными и функциональными.