ФНС не будет публиковать налоговую тайну о контрагентах.

ФНС решила отложить публикацию сведений, с которых сняли режим налоговой тайны до 01 августа.

ФНС решила отложить публикацию сведений, с которых сняли режим налоговой тайны до 01 августа.

С 1 июля держатели реестра акционеров должны подать сведения в ФНС

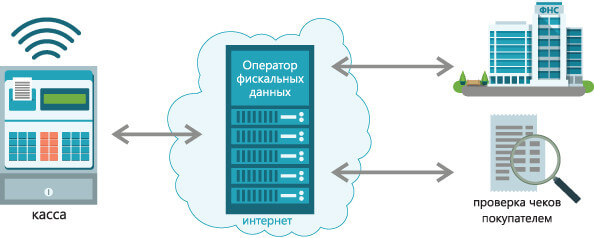

В контексте вступления в силу закона, предполагающего онлайн-взаимодействие магазинных касс с ФНС, операторы передачи этих данных смогут проводить их обезличенную аналитику, которая сможет стать коммерческим продуктом. Один из операторов уже поделился планами на этот счет.

Возникновение нового рынка ИТ-аналитики

Операторы фискальных данных, которые по вступившему в силу с 1 февраля 2017 г. закону начали заниматься сбором, хранением и передачей в онлайн-режиме данных с контрольно-кассовой техники в налоговую службу (ФНС), смогут эти данные анализировать и продавать. Четкие планы в этом отношении есть у компании «Платформа ОФД» — одного из пяти лицензированных операторов в России. Более того, по словам гендиректора «Платформы ОФД» Антона Румянцева, о заработке на аналитике задумываются и все остальные операторы.

«У нас есть вся информация с чеков, и мы можем какую-то агрегированную аналитику продавать рынку», — говорит Румянцев. При этом он подчеркивает, что описываемые данные являются обезличенными — сведениями о том, какие конкретные люди совершают те или иные покупки, операторы не располагают.

Кто именно может появиться в числе клиентов его компании, Румянцев сообщать не стал, но по его дальнейшим объяснениям можно было заключить, что речь идет, например, о крупных пользователях касс — ритейлерах. По мнению топ-менеджера, развивать и поддерживать собственные системы аналитики магазинам гораздо менее выгодно.

В «Платформе ОФД» уверены, что рынку могут быть интересны данные в очень многих информационных срезах. Систематизировать их можно по регионам, по времени покупок, по номенклатуре, по средним чекам и пр.

По заверению Румянцева, его компания уже занимается созданием программного решения для своей аналитической системы, делая это полностью самостоятельно и «с нуля». Начать его предлагать рынку компания планирует не раньше завершения первого этапа кассовой реформы — 1 июля 2017 г.

Отметим, что операторы, по сути, стали новыми и единственными звеньями в цепочке информационного взаимодействия магазинов с ФНС. Раньше оно осуществлялось без подобных посредников, но не в интерактивном режиме.

Емкость рынка

По прикидкам Румянцева в 2017 г. численность введенных новых или замененных модернизированных касс, в которых на смену электронным защищенным контрольным лентам (ЭКЛЗ) придут фискальные накопители с опцией передачи данных через интернет, составит примерно 1,2 млн. В 2018 г. этот парк увеличится еще приблизительно на 2 млн. При средней годовой цене услуг оператора для одной кассы на уровне 3 тыс. ориентировочный объем рынка стандартных услуг составит 9,6 млрд.

Возможные объемы рынка аналитических услуг в «Платформе ОФД» пока не оценивали. Однако Румянцев не исключает вероятность того, что когда-нибудь доходы от такой аналитики могут превысить в его компании прибыль от базовых услуг по передаче данных. При этом на этом базовом рынке «Платформа ОФД» надеется обслуживать не менее 25-30% всех российских клиентов — даже с учетом того, что уже в ближайшее время число лицензированных операторов должно увеличиться с пяти до десяти.

Отсюда логично сделать вывод, что по оптимистичному сценарию новый рынок ИТ-аналитики фискальных данных может в своем развитии выйти на миллиардные порядки сумм.

Чьи данные будут собираться по новому закону

Как следует из текста поправок к закону 54-ФЗ, новыми кассами, которые при посредничестве операторов станут передавать сведения о покупках в ФНС, придется обзавестись всем компаниям, применяющим кассовые аппараты при расчетах с покупателями. Также нововведения касаются компаний, продающих акцизные товары, интернет-магазины (они смогут арендовать кассы удаленно), компании, оказывающие услуги, работающие по системе с единым налогом на вмененный доход (ЕНВД) или патентной системе. Кроме того, новшества затронут вендинговые и торговые автоматы, а также платежные терминалы.

С 1 февраля 2017 г. по новым принципам начала работать вся вновь регистрируемая и перерегистрируемая кассовая техника. Дальнейшее распространение принятых изменений к закону будет происходить в несколько этапов и завершится 1 июля 2018 г.

По сведениям представителей «Платформы ОФД», в настоящее время наиболее серьезный объем подключений касс к техническим системам операторов идет от крупного и среднего ритейла — федеральных и значительных региональных игроков.

Кроме того, наибольшим парком кассовой техники в нашей стране располагает «Почта России». В ее распоряжении находится порядка 90 тыс. аппаратов.

Среди существенных нововведений — отмена обязательного договора на обслуживание ККТ с ЦТО, онлайн-регистрация кассы без посещения ФНС, а также обязанность владельцев ККТ передавать данные о каждом чеке в ФНС по интернету. Посредниками между кассой и ФНС будут выступать операторы фискальных данных (ОФД). Они будут принимать сведения о каждом пробитом чеке и передавать их в ФНС в автоматическом режиме, поэтому новое требование не отразится на работе кассира.

В дополнение к привычному бумажному чеку покупатель сможет получить электронный — на мобильный телефон или e-mail. На всех чеках будет адрес сайта ОФД, где можно найти чек по уникальным реквизитам, распечатать или отправить на электронную почту. Если чек не найдется или не будет соответствовать печатному, об этом можно будет тут же сообщить в ФНС. Такие жалобы могут стать основанием для налоговой проверки торговой точки.

Дополнительная нагрузка или выгода?

С введением онлайн-касс у бизнеса появляются новые обязанности, дополнительные расходы на модернизацию касс и подключение к интернету, а также на оплату услуг ОФД. Однако, по предварительным расчетам ФНС, совокупные затраты на приобретение и эксплуатацию ККТ снизятся, и в целом у новых правил торговли немало плюсов:

ОФД должен соответствовать ряду требований.

Преимуществом ОФД будет большой опыт взаимодействия с ФНС по решению задач налогоплательщиков, дополнительные сервисы, круглосуточная экспертная и техническая поддержка.

Штрафы и санкции

За невыполнение требований нового закона предусмотрены серьезные штрафы. Если выяснится, что организация проводит расчеты без применения ККТ, ей грозит штраф:

За повторное неприменение кассы при совокупной сумме покупок от одного миллиона рублей налоговая имеет право приостановить работу организации на 90 суток.

Также у ФНС будет право делать запросы в банки, чтобы получить выписку о наличии в них счетов интересующей организации, о движении средств и остатках на них, об электронных переводах и т.д. В совокупности с данными с касс и отчетности эта информация позволит составить полное представление о том, как деньги вращаются в организации и сколько налогов должно прийти.

Как правило, под «фирмой-однодневкой» в самом общем смысле понимается юридическое лицо, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации. Однодневки часто регистрируются на имя людей, которые потеряли свои паспорта и даже не подозревают, что являются формальными владельцами компаний. Кроме того, существует рынок компаний-однодневок и «номинальных» директоров, каждый из которых возглавляет много фирм. Разовый заработок такого директора — около 5 тыс. рублей, регистраторы однодневок продают предприятия за 20—35 тыс. рублей.

Суть схемы с участием «фирм-однодневок» сводится к искусственному включению их в цепочку хозяйственных связей. При этом противоправная цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему «фирмы-однодневки», которая является формально обособленной от налогоплательщика, что часто, как показывает практика, фактически не соответствует действительности. К примеру, имитируя приобретение услуг однодневки (обычно нематериальных: консультационных, маркетинговых и т. п.), налогоплательщик тем самым уменьшает налогооблагаемую прибыль, а также получает право на налоговый вычет по НДС. На самом деле никаких услуг не оказывается, а денежные суммы, переведённые в фирму-однодневку, обналичиваются и возвращаются организатору махинации (черная схема).

Срок существования компаний небольшой (отсюда и название), поэтому к моменту проявления интереса у налоговой инспекции фирма уже не существует и проверить её отчётность или собрать с неё налоги невозможно.

Для проведения мероприятий, направленных на выявление и борьбу с компаниями-«однодневками», созданы ряд реестров и методологий, среди них:

Кроме того в целях борьбы с компаниями-однодневками ФНС России обобщил и опубликовал 109 «типичных признаков» компаний-однодневок. Соответственно чем больше признаков будет выявлено у субъекта предпринимательства, тем вероятней можно будет отнести компанию к разряду подозрительных. Данные признаки разделяются на те, которые выявляются на этапе регистрации компании и признаки, которые выявляются в ходе деятельности компании. Казалось бы задача решена, признаки есть, осталось найти их у контрагента. Но это самое интересно, большинство этих признаков можно выявить только при проведении подробного аудита, на что как правило, нет ни времени, ни полномочий. Но всё же некоторые признаки можно определить легко, и они доступны в открытых источниках и Информационно-аналитических системах по типу СПАРК, Контур.Фокус, Интегрум, Селдон.

Организационно правовая форма.

Подавляющая часть фирм в Российской Федерации зарегистрирована с организационно-правовой формой ООО. Это не является признаком несостоятельности, но в совокупности с другими признаками, может указывать на такой вывод. ФНС рассматривает компании с организационно-правовой формой ООО (Общество с ограниченной ответственностью), как подозрительные, потому что все выявленные «однодневки» были организованны именно в форме ООО. При это хотелось бы внести поправку, что сейчас речь идёт именно об «однодневках», и не стоит забывать, что не чистыми на руку компаниями могут быть и «Товарищества на вере» и ЖСК и т.д. и т.д.

Возраст или дата регистрации компании.

Один из принципов организации «однодневок», это недолгий срок её существования. Как правил этот срок не более 2 – 3 лет, поэтому стоит обратить внимание на этот показатель. Не забывайте, что компании могут так же приобретаться, перерегистрироваться на других владельцев, с какими целями – это уже вопрос на который стоит ответить

Уставной капитал.

Минимальный взнос в уставной капитал компании равен 10 000 рублей. Поэтому при организации «однодневки» вопрос об увеличении уставного капитала не стоит. К тому же уставной капитал может быть оплачен имуществом (мебель, средства труда и .тд.). Опять же статистика ФНС: все выявленные «однодневки» были с УК 10 000 рублей. Но я предлагаю смотреть шире и оценивать каждый конкретный случай. К примеру, если предстоящая сделка оценивается в сотни тысяч и миллионы, то мошенник может пожертвовать 20, 50, 100 тысячами уставного капитала.

Юридический адрес.

Количество компаний зарегистрированных на одном юридическим адресом так же является характерным индикатором. Количественные показатели этого индикатора несколько сместились в наше время, но тем не менее, если на одном юридическом адресе зарегистрировано более 100 компаний, то стоит обратить более пристально внимание к этой компании.

Телефон.

Было бы странно, если один номер телефона был зарегистрирован на несколько не аффилированных компаний. Это явный признак того, что компании регистрировались в массовом порядке. Возможно, что эти компании входят в одну группу компаний, но и эту ситуацию необходимо подробно изучать. Так же на компании может быть зарегистрирован мобильный номер телефона, ничего криминального в этом нет, но данный факт хорошо характеризует масштабы компании.

Руководитель.

Как ранее упоминалось, существует рынок компаний-однодневок и номинальных директоров. Все вышеупомянутые Информационно-аналитические системы показывает статистику компаний где руководителем является человек с таким же ФИО. Достаточно субъективный показатель, учитывая то, что идентификация происходит в соответствии с ФИО и возможно это совпадение по ФИО. Но в совокупности с другими признаками это может свидетельствовать о том, что фирма является однодневкой. Кроме того, очень важно делать сверку с реестром Дисквалифицированных лиц.

Соответствие ОКВЭД названию компании.

При анализе юридической чистоты компании следует обратить внимание на соответствие зарегистрированных видов деятельности названию компании. Наличие такого соответствия может говорить о том, что с компанией все в порядке.

Рассмотренные данные уставной информации характеризуют вероятность наличия признаков однодневных компаний. Совершенно очевидно, что это субъективные сведения, и неправильная интерпретация может исказить действительность.

К примеру компания может иметь:

— минимальный уставной капитал 10 000 рублей;

— ФИО директора очень распространённое, и часто упоминается в других компаниях

— Организационно-правовая форма – Общество с ограниченной ответственностью (ООО)

— Возраст компании всего 2.5 года.

Налицо достаточно тревожные сигналы. Но допустим у этой компании достаточно высокая конкурсная активность, есть реализованные государственные контракты, упоминаются в конкурсах. Это в корне меняет ситуацию. Совершенно очевидно, что при достаточно тревожных уставных данных, компания является вполне экономически активной и ответственной.

Так же следует обращать внимание на наличие:

— патентов, товарных знаков, лицензий

— арбитражных судов, при этом необходимо анализировать контрагента с точки зрения ответчика и истца

— наличие учредителей юридических лиц и дочерних компаний

— наличие финансовой отчётности.

Резюмируя хочется отметить, что не стоит искать универсальной таблетки, каждую ситуацию необходимо оценивать через призму отрасли или даже региональной особенности. Информационно-аналитические системы всего лишь помогают агрегировать сведения о юридическом лице и обратить внимание на ключевые моменты.

Последнее слово всегда за аналитиком.

Финансовая отчётность это важный и неотъемлемый элемент в процессе определения благонадёжности организации, который характеризует имущественное и финансовое состояние компании за отчетный период. Важность этой информации не подвергается сомнению, поэтому все информационно-аналитические системы, предлагающие комплексную информацию по юридическим лицам, обязательно содержат сведения о финансовой составляющей организаций. В этой статье мы попробуем ответить на главные вопросы, которые возникают у пользователей подобных Информационно-аналитических систем:

— Что это или какие характерные процессы отражает данная информация?

— Кто является первоисточником и как часто обновляется информация?

— Можно ли доверять этой информации или насколько эти сведения отражают финансовую реальность организации?

Основными разделами финансовой отчётность являются:

Рассмотрим их немного подробнее.

Бухгалтерский баланс — одна из форм бухгалтерской отчётности, характеризующая имущественное и финансовое состояния организации за отчетный период.

Бухгалтерский баланс предприятия состоит из двух разделов.

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и т.д.

Актив баланса содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

К внеоборотным относят активы предприятия, приносящие предприятию доходы в течение более одного года, или обычного операционного цикла, если он превышает один год.

Оборотные активы, приносят доход предприятию один и более раз в течение года.

В разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму.

Пассивы складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и т.д.

Пассивы предприятия разделяются на собственный капитал (СК) и заемный капитал (ЗК).

Собственный капитал представляет собой накопленную прибыль, как распределенную, так и нераспределенную.

Заемный капитал разделяется на долгосрочные обязательства и краткосрочные обязательства.

Долгосрочные обязательства — это обязательства, которые должны быть погашены в течение срока, превышающего один год.

Суммы активов и пассивов всегда совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

— Актив отвечает на вопрос: чем являются средства?

— Пассив отвечает на вопрос: кто вложил эти средств?

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году.

Отчет о прибылях и убытках или Отчёт о финансовых результатах характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат – чистую прибыль или убыток. Основные показатели деятельности организации идут в самом начале отчета – это выручка, себестоимость продаж, коммерческие и управленческие расходы – все это составляет финансовый результат (прибыль или убыток) от продаж, т.е. от основной деятельности организации, ради которой она и создавалась.

Если Бухгалтерский баланс показывает, каким имуществом владеет организация и каковы источники финансирования, то Отчет о прибылях и убытках показывает финансовые результаты работы организации и используется для оценки эффективности ее деятельности. В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года (обычно, за 1-й квартал, полугодие, 9 месяцев, год).

Организации сдают Бухгалтерский баланс и Отчёт о прибылях и убытках в УФНС согласно территориальному признаку. Параллельно с этим, ежегодно, компании обязаны отправлять экземпляр финансовой отчётности в Федеральную службу государственной статистики(Росстат). В оба этих ведомства отчётность подаётся примерно в одно и тоже время, в Росстат отчётность должна попасть до 29 марта, в ФНС до 31 марта, с чем связаны различия временного регламента, ответить сложно, но очевидно это и не важно, так как функционально эти два ведомства достаточно опосредованы. А важно то, что публикует и/или распространяет эту информацию только Росстат. Сведения о финансовом состоянии организации доступны на сайте Росстата. При этом важно понимать, что отчётность за предыдущий отчётный год доступна в конце третьего квартала текущего года, т.е. в августе-сентябре 2015 года будет доступна финансовая отчётность организаций за 2014 год. Примерно в это же время финансовая отчётность поступает к информационным агрегаторам, которые размещают её в своих Информационно-аналитических системах.

Кстати в начале 2015 года Россстат разработал законопроект который предусматривает возможность получения Росстатом финансовой отчётности субъектов предпринимательства непосредственно от ФНС. Данное изменение позволило бы не только снизить расходы по транзакции и обработке данных, но и нивелировало бы некоторые другие негативные моменты, о которых мы поговорим ниже. К сожалению этот законопроект был отклонён.

Отдельно стоит описать ситуацию с финансовой отчётностью эмитентов. В рамках раскрытия информации по эмитентам финансовые отчёты последних предоставлялись ФСФР и аккредитованными информационными агентствами. 1 сентября 2013 года ФСФР упразднена и её функции переданы в ведение Центрального банка в соответствии с указом Президента РФ от 25.07.2013 № 645.

3 марта 2014 года Служба Банка России по финансовым рынкам (СБРФР) упразднена. Полномочия, ранее осуществляемые СБРФР по регулированию, контролю и надзору в сфере финансовых рынков, переданы созданным структурным подразделениям Банка России. Несмотря на смену источника данные по эмитентам, в том числе и финансовая отчётность, так же обновляются один в квартал. Важно понимать, что сведения доступны только по Открытым Акционерным Обществам.

Резюмируя, кратко ответим на поставленный выше вопрос:

— Бухгалтерская отчётность по субъектам предпринимательства предоставляется Росстатом один раз в год.

— Бухгалтерская отчетность по эмитентам предоставляется Банком России и аккредитованными агентствами один раз в квартал.

Очевидно, что вопрос достоверности данных был, есть и будет актуальным, независимо от поставленных задач. Попробуем разобраться с достоверностью сведений предоставляемых Росстатом.

В соответствии с регламентом подачи отчётности в Росстат, субъект предпринимательства должен предоставить данные за предыдущий отчётный период до 29 марта текущего года. В ФНС эти же сведения предоставляются до 31 марта. Стоит обратить внимание, что несмотря на то, что по сути в Росстат предоставляется экземпляр отчётности передаваемый в ФНС, по факту это два разных документа, которые между собой никак не коррелируются, и Росстатом работа по подтверждению достоверности сведений не ведётся

В соответствии с КоАП, за нарушение сроков подачи отчётности или непредставление сведений, влечет предупреждение или наложение административного штрафа на юридических лиц — от трех тысяч до пяти тысяч рублей. Следует признать, что текущее положение дел даёт достаточный простор для нечистых на руку компаний.

Проблема действительно существует: в нынешних условиях множество хозяйствующих субъектов, понимая ничтожность наказания, намеренно идут на искажение или непредставление данных. И это является осознанной позицией руководства данных предприятий.

По данным Росстата количество организаций, предоставивших бухгалтерскую отчётность в Росстат:

— в 2010 году – 672 611 организаций

— в 2011 году – 636 595 организаций

— в 2012 годк – 774 213 организаций

— в 2013 году – 1 756 069 организаций

Резкий рост организаций подавших отчётность в 2013 году вызван изменениями в 402 ФЗ предусматривающий обязанность субъектов малого предпринимательства отправлять отчетность в Росстат. Но, пока эта отчётность не доступна пользователям информационно-аналитических систем. Кроме того данная отчётность не несёт в себе значимую ценность, т.к. представляет собой налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, а в отличие от 1 и 2 формы Бухгалтерской отчётности декларация содержит в себе гораздо меньше информации.

Изменить ситуацию с неполной и недостоверной информацией может новый законопроект ужесточающий ответственность субъектов предпринимательства. По поручение первого заместителя Председателя Правительства Российской Федерации И.И. Шувалова от 30 мая 2013г. № ИШ-П13-3613

Росстату совместно с Минфином России и Минэкономразвития России поручено представить в Правительство Российской Федерации предложения по законодательному закреплению ответственности экономических субъектов за представление обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в органы государственной статистики. Данный законопроект предусматривает увеличение административного штрафа за нарушение сроков подачи отчётности или непредставление сведений. На текущий момент в законопроекте фигурирует суммы от 100 до 300 тысяч рублей, но по комментариям и оценкам экспертов, в том числе участвующих в обсуждении проекта, наиболее приемлемые суммы штрафов будут в диапазоне 50-150 тысяч рублей.

Основными целями законопроекта являются:

— Установление административной ответственности за нарушение требований ст. 18 Федерального закона № 402-ФЗ «О бухгалтерском учете»

— Сокращение количества нарушений, связанных с предоставлением годовой бухгалтерской (финансовой) отчетности

— Формирование более полного государственного информационного ресурса годовой бухгалтерской (финансовой) отчетности экономических субъектов

Предполагается, что в результате утверждения данного законопроекта, информационно-аналитические системы получат значительный прирост сведений о финансовой характера и будут наиболее полными, объективными и функциональными.

Информационно-аналитические системы предлагающие сервис для проверки контрагентов оказывает информационные услуги в рамках соответствующих федеральных законов, в частности:

В то же время, на рынке информационного обмена есть закрытые источники доступ к которым ограничен. Но все мы понимаем, что без информации из этих источников сформировать объективное представление о контрагенте возможно не всегда. Рассмотрим наиболее актуальные моменты.

Имущество контрагента. Крайне важно, для правильного определения благонадёжности и ответственности будущего контрагента, понимать каким имуществом обладает эта компания. К материальному имуществу можно отнести:

Понимание наличия имущества у контрагента важно не только на этапе оценки потенциального партнёра, но и в процессе обращения взыскания с должника. Когда партнёр уже нарушает свои финансовые обязанности, и желательно до судебного разбирательства, необходимо правильно оценить перспективы по возмещению убытков.

Расчётный счёт. Это карман компании, куда приходят деньги и откуда они уходят. Количество и динамика средств на расчётном счёте, хорошо характеризуют поведение компании. Владение объективной информацией о расчётном счёте контрагента – это объективное снижение риска экономической безопасности. Что самое важное о расчётном счёте контрагента необходимо знать:

Бухгалтерская отчётность – Финансовая отчётность это важный и неотъемлемый элемент в процессе определения благонадёжности организации, который характеризует имущественное и финансовое состояние компании за отчетный период. Важность этой информации не подвергается сомнению, поэтому все информационно-аналитические системы, предлагающие комплексную информацию по юридическим лицам, обязательно содержат сведения о финансовой составляющей организаций.

Организации сдают Бухгалтерский баланс и Отчёт о прибылях и убытках в УФНС согласно территориальному признаку. Параллельно с этим, ежегодно, компании обязаны отправлять экземпляр финансовой отчётности в Федеральную службу государственной статистики(Росстат). В оба этих ведомства отчётность подаётся примерно в одно и тоже время, в Росстат отчётность должна попасть до 29 марта, в ФНС до 31 марта, с чем связаны различия временного регламента, ответить сложно, но очевидно это и не важно, так как функционально эти два ведомства достаточно опосредованы. А важно то, что публикует и/или распространяет эту информацию только Росстат. Сведения о финансовом состоянии организации доступны на сайте Росстата. При этом важно понимать, что отчётность за предыдущий отчётный год доступна в конце третьего квартала текущего года, т.е. в августе-сентябре 2015 года будет доступна финансовая отчётность организаций за 2014 год.

Примерно в это же время финансовая отчётность поступает к информационным агрегаторам, которые размещают её в своих Информационно-аналитических системах. Так как подача отчётности в УФНС и Росстат это два разных , не пересекающихся между собой процесса, то и гарантий того, что в этих двух ведомствах будет храниться одна и та же информация, нет. Наиболее свежие и достоверные данные содержатся в ФНС России.

Штат компании – понимание количества сотрудников работающих в компании, а так же если эта информация будет дополнена штатной заработной платой сотрудников, позволит объективно понять масштабы компании и серьёзность предприятия. Данная информация находится в Федеральной налоговой службе и передаётся туда в рамка

Оценка благонадёжности контрагента является определяющей функцией любой службы безопасности, этот вопрос актуален, как на этапе начала работы с контрагентом, так и в дальнейшем на этапе мониторинга изменения учредительной информации контрагента и его деловой репутации.

В ходе ведения бизнеса часто возникает задача получения полной и оперативной информации о других участниках рынка: поставщиках, клиентах, конкурентах. Ответы на многие вопросы могут быть получены с помощью справочно-информационных систем. Но понимание природы происхождения другой, более закрытой информации, так же может помочь в решении повседневных профессиональных задач.

Первые сведения о задолженности организаций и ИП, о совершенных ими налоговых правонарушениях, суммах доходов и расходов, а также данные о среднесписочной численности работников будут опубликованы в отрытом доступе 25 июля 2017 года. Такая дата установлена приказом ФНС России от 29.12.16 № ММВ-7-14/729@.

Напомним, что с 1 января 2016 года информация о задолженности, налоговых правонарушениях и мерах ответственности за их совершение не является налоговой тайной и должна размещаться в открытом доступе (п. 1.1 ст. 102 НК РФ; также см. «Сведения о применяемых налогоплательщиками спецрежимах и об уплате ими налогов будут публиковаться на сайте ФНС»). В связи с этим Федеральная налоговая служба утвердила состав и сроки размещения открытых сведений.

Согласно комментируемому приказу, ежемесячно 25 числа текущего месяца подлежат публикации данные о:

суммах недоимки организации и задолженности по пеням и штрафам (по состоянию на 1 число месяца размещения сведений на сайте);

налоговых правонарушениях и мерах ответственности с указанием периода, в котором организация совершила правонарушение, размера штрафа (эти сведения будут указываться за календарный месяц, предшествующий месяцу их размещения на сайте);

применяемых спецрежимах (по состоянию на 1 число месяца их размещения на сайте);

об участии организации в консолидированной группе налогоплательщиков или о том, что она является ответственным участником КГН (по состоянию на 1 число месяца размещения этих сведений на сайте).

Ежегодно 25 июля будут публиковаться сведения о:

среднесписочной численности работников организации за календарный год, предшествующий году размещения таких сведений на сайте;

сумме доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения этих данных на сайте.

Ежегодно 25 февраля будет размещаться информация:

о сумме каждого налога, сбора и страховых взносов, уплаченной организацией в календарном году, предшествующем году размещения таких сведений на сайте (без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, и сумм налогов, уплаченных налоговым агентом).

Перечисленные выше сведения впервые должны быть опубликованы 25 июля 2017 года. В состав данных попадут сведения о налоговых правонарушениях, решения по которым вступили в силу в период со 2 июня 2016 года по 30 июня 2017 года. Также в приказе оговорено, что информация об уплаченных организацией страховых взносах впервые будет опубликована 25 февраля 2018 года.

С 1 января 2017 года вступил в силу Федеральный закон «О государственной регистрации недвижимости» , который объединит кадастровый учёт объектов недвижимости (ГКН) и государственную регистрацию прав (ЕГРП) на них в единую систему учёта и регистрации. В результате данной реструктуризации произойдёт объединение ГКН и ЕГРН в Единый государственный реестр недвижимости.

В ЕГРН войдут сведения из баз данных, действующих в на текущий момент, – Государственного кадастра недвижимости и Единого государственного реестра прав на недвижимое имущество и сделок с ним. В частности в ЕГРН будут представлены реестр объектов недвижимости (кадастр недвижимости), реестр прав, их ограничений и обременений (реестр прав на недвижимость), а также реестр границ.

Ключевое изменение, которое призвано повысить сохранность информации: работа ЕГРН будет осуществляться в электронной форме полностью – за исключением реестровых дел, в которых по-прежнему будет весьтись учёт на бумажных носителях заявления и документы, оригиналы которых отсутствуют либо в органах государственной власти или местного самоуправления, либо в архивах.

Важное изменение. Отмена выдачи документа с 2017 года, привычного для собственников недвижимости, – свидетельства о государственной регистрации. С начала будущего года кадастровый учёт, регистрацию возникновения и перехода права станет удостоверять выписка из ЕГРН, а регистрацию договора или иной сделки – специальная надпись на документе, выражающем содержание сделки.

Благодаря вступлению закона в силу появятся и нововведения.

Первое из них: процесс постановки объекта недвижимости на кадастровый учёт и процедура государственной регистрации прав будут осуществляться одновременно. При этом заявления и остальные необходимые документы граждане смогут подать, как в бумажном виде (лично в Росреестр, через многофункциональный центр, посредством почтового отправления), так и в форме электронных документов – через единый портал госуслуг или сайт Росреестра.

Второе «удобное» преимущество, предоставляемое законом всем россиянам – принцип экстерриториальности. При подаче заявления и документов для кадастрового учёта или регистрации прав на недвижимое имущество каждый из нас сможет обратиться в ближайшие территориальные отделения Кадастровой палаты Росреестра или в офисы МФЦ – независимо от местонахождения объекта недвижимости. Даже если жилое помещение, владельцем которого намерен стать гражданин, расположены на другом конце нашей необъятной родины.Кроме того, и сам пакет документов для государственной регистрации прав и кадастрового учёта с этого года станет значительно меньше. Закон предусматривает сокращение их перечня. Кстати, для юридических лиц вообще отменена обязанность по предъявлению учредительной документации. Специалисты Росреестра должны делать запрос о ней самостоятельно.

Третье нововведение, связанное с более комфортными условиями предоставления услуг, касается их «укороченных» сроков. Вся процедура постановки на кадастровый учёт недвижимого имущества и регистрации на него прав займет 10 рабочих дней, при подаче документов через МФЦ – 12 дней.

Вдобавок к этим приятным моментам новый закон предусматривает увеличение объёма сведений в ЕГРН о каждом объекте недвижимости. Количество его характеристик может возрасти в два раза. В едином реестре будут содержаться, к примеру, такие данные, как наличие земельного спора по поводу границ земельного участка или информация о результатах проведения государственного земельного надзора.

К тому же появятся в ЕГРН и новые объекты учёта: единые недвижимые комплексы – совокупность зданий, сооружений, неразрывно связанных физически и технологически, с одним общим назначением. В целом они образуют одну недвижимую вещь. К таким объектам относятся производственные предприятия, ТБО, АЗС, железные дороги, линии электропередачи, трубопроводы и другие.

И, наконец, самое главное. С наступлением 2017-го закон определил 51 основание для приостановления постановки объектов недвижимости на кадастровый учёт и государственной регистрации. А вот отказать заявителям в осуществлении обеих процедур окончательно могут только в одном случае: когда отведённый срок для устранения причин, которые и вызвали приостановление, истёк и закончился безрезультатно.

Новый закон явно намерен упростить регистрацию прав на недвижимое имущество. Сохранность сведений в электронном реестре становится более надёжной и защищённой, в том числе и благодаря резервному копированию. Уточнённые и расширенные данные, внесённые в ЕГРН, обеспечивают полноту информации и влияют на правильность налогообложения. А сам процесс оформления документов, похоже, приобретает максимально оперативную и удобную форму.

В настоящий момент сервис Росреестра позволяющий получать Справочную информацию по объектам недвижимости в режиме online не работает, очевидно это связано последними этапами работы по объединению ГКН и ЕГРП.

Федеральная налоговая служба планирует создать единый официальный реестр информации, содержащий информацию об актах гражданского состояния населения России — это данные о рождении, браках, разводах, смертях, изменении фамилии, которые осуществляют ЗАГСы. Данная система идентификации и регистрации должна точно идентифицировать любого человека и сопоставить с ним точные данные о всех его этапах жизни, зарегистрированных государственными органами ЗАГС.

Федеральная налоговая служба пояснила, для чего это необходимо государству. Вопрос в том, что система ЗАГСов, где в настоящий момент регистрируются основные из жизни каждого гражданина, отстает от необходимых потребностей — государственных информационных систем. Это приводит к массе ошибок в информации, используемой органами власти.

Важное значение корректная и однозначная идентификация граждан приобретает при начислении и взимании налогов и сборов, предоставлении различного рода льгот и пособий. «Иногда льготы одному и тому же человеку органами социальной защиты предоставляются дважды только потому, что он изменил фамилию», — говорят налоговики.

На текущий момент федеральным органом исполнительной власти, имеющим большой опыт в создании и ведении государственных достоверных информационных систем, признана Федеральная налоговая служба. В ее базах данных учтено 145,4 миллиона физических лиц. В данных реестрах физическому лицу присвоен идентификационный номер налогоплательщика — ИНН. Поэтому было принято решение совершенствовать базу данных с наиболее полным охватом граждан страны.

Единый федеральный информационный ресурс достоверной информации о населении, составленный по единым правилам, в электронном виде, основанный на межведомственном взаимодействии с органами — пользователями такой информации, позволит решить сразу нескольких задач.

Интеграция данных ЗАГСа в Единый федеральный информационный ресурс ФНС позволит добиться более полного и правильного начисления налогов с физических лиц, а также эффективного администрирования бюджетных расходов и льгот. Кроме того предполагается улучшить согласованность действий органов власти, прежде всего в сфере внутренней безопасности, ускорив реализацию проекта «Паспорт нового поколения». Единый федеральный информационный ресурс позволит сформировать базу для реализации социальных проектов, включая переход на адресное предоставление льгот и расчет потребностей в социальной инфраструктуре. И последнее, но не последнее по значению это возможность минимизировать расходы бюджета, исключив дублирования органами власти действий по идентификации граждан.

Стоит отметить, что на начало 2016 года в России, по данным Минюста, существует 2,6 тыс. загсов и 3,8 тыс. органов местного самоуправления сельских поселений. Проблема в том, что на текущий момент органы ЗАГС на федеральном уровне никому не подчиняются: они учреждаются региональными правительствами в виде самостоятельных органов исполнительной власти либо в виде структурных подразделений других органов исполнительной власти или органов местного самоуправления. Подобная модернизация информационного потока позволит качественно изменить структуру данных ЗАГС.

Сведения ЗАГС часто требуются для предоставления госуслуг. По состоянию на март 2016 года они имеют статус документов личного хранения и, соответственно, их требуется предъявлять в форме бумажных документов при получении госуслуг. План исключения сведений ЗАГС из списка документов личного хранения существует. Для этого все ЗАГСы были подключены к СМЭВ и научились отвечать на межведомственные запросы. Но проблема заключается в том, что если у гражданина не спросить, в каком из ЗАГСов содержится запись, то ведомство, предоставляющее услугу, не знает, куда направлять запрос, и вынуждено его направлять веерно по всей стране.

Президент Российской Федерации подписал Федеральный закон № 219-ФЗ «О внесении изменений в Федеральный закон «Об актах гражданского состояния».

Законом предусмотрено внесение записей актов гражданского состояния с 1 января 2018 года в федеральную информационную систему Единого государственного реестра записей актов гражданского состояния. Оператором федеральной информационной системы определена Федеральная налоговая служба.

Единый государственный реестр записей актов гражданского состояния представляет собой систематизированный свод документированных сведений в электронной форме, получаемых в результате государственной регистрации актов гражданского состояния и совершения органами записи актов гражданского состояния иных юридически значимых действий в соответствии с Федеральным законом.

В Единый государственный реестр ЗАГС также включаются сведения о документах, выданных компетентными органами иностранных государств в отношении граждан Российской Федерации.

Федеральным законом предусмотрен перевод в электронную форму книг государственной регистрации актов гражданского состояния (актовых книг), составленных на бумажных носителях.

Реализация закона обеспечит создание единого информационного ресурса, содержащего сведения об актах гражданского состояния. Это позволит перейти на юридически значимый электронный документооборот в сфере госрегистрации актов гражданского состояния, сократить сроки оказания данных госуслуг и обеспечить их получение по месту жительства заявителя или в выбранном органе ЗАГС.

ФССП России поручено вести единый реестр коллекторских агентств. Согласно новым требованиям законодательства, только те организации, которые в него войдут, смогут взыскивать долги с граждан. Судебные приставы уже подсчитали, что шансы продолжить работу в 2017 году есть только у 10 тысяч организаций из 553 тысяч существующих. Министерство юстиции России избрало органом, уполномоченным контролировать коллекторов и вести реестр организаций, имеющих право заниматься такой деятельностью, Федеральной службе судебных приставов. Именно исполнительная служба будет оператором нового реестра и сможет включать в него и исключать из него коллекторские агентства. Об этом сообщил директор ФССП Артур Парфенчиков

«Работа коллекторских агентств требует контроля. Правительством поручено разработать нормативные правовые акты, возлагающие обязанности по контролю и надзору за коллекторской деятельностью и ведением государственного реестра этих юридических лиц Федеральной службой судебных приставов. В связи с этим уже необходимо мониторить ситуацию в регионах.» — Парфенчиков Артур Олегович, Директор Федеральной службы судебных приставов — главный судебный пристав РФ

Как ФССП будет контролировать коллекторов

Речь о перспективах контроля над коллекторами шла на заседание коллегии ФССП, на котором были подведены итоги работы в первом полугодии и поставлены задачи на второе полугодие 2016 года. Глава ведомства дал оценку итогам работы приставов и обозначил ключевые вопросы деятельности на ближайшее будущее. По словам Парфенчикова, служба приставов начнет контролировать деятельность коллекторских агентств с 2017 года. При этом будет создано как федеральное управление по контролю, так и региональные управления. В ФССП считают, что продолжить работу смогут немногие коллекторы и уже анонсировали сокращение их числа в 50 раз. Служба не настроена на репрессии, но собирается требовать соблюдения всех условий и только в таком случае готова ко взаимовыгодному сотрудничеству с коллекторами. Первые результаты работы с коллеторами ФССП намерена показать уже ко второму кварталу 2017 года.

«На данный момент в России 553 тысячи организаций готовы заниматься коллекторской деятельностью по своим учредительным документам. Однако к началу контроля за коллекторами приставами 1 января 2017 года их, скорее, останется не более 10 тысяч организаций. Может, даже меньше. При этом мы настраиваемся не только на какой-то жесткий контроль. Мы еще настраиваемся на диалог с теми организациями, которые останутся на рынке коллекторских услуг. Приставы заинтересованы в том, чтобы коллекторы стали профессиональными организациями непринудительного негосударственного взыскания долга. При этом это должно быть выгодно как взыскателям, так и должникам.» — Парфенчиков Артур Олегович, Директор Федеральной службы судебных приставов — главный судебный пристав РФ

Во сколько обойдется новый реестр

В связи с этим, службе в на плановый период 2017-19 годов понадобится дополнительное финансирование в сумме около 1,6 млрд рублей. Такие расходы ФССП связывает с тем, что для контроля за коллекторами и ведения реестра придется увеличить численность сотрудников ведомства на 904 человека. Поэтому 470 млн рублей ежегодно понадобится на оплату труда этих сотрудников. Также потребуется дополнительная оргтехника, на ее закупку приставы планируют истратить 147,5 млн рублей в 2017 году и по 10 млн рублей ежегодно в 2018-19 годах.

Включение организаций в единый реестр коллекторов будет платным. Чтобы заниматься деятельностью по взысканию долгов придется заплатить 100 тысяч рублей. Кроме того, попасть в число коллекторов смогут только те организации, которые будут соответствовать требованиям о величине уставного капитала, трудовом стаже и деловой репутации руководителя. Агентствам, которые будут исключены из государственного реестра за какие-либо нарушения в течение трех следующих лет будет отказано в повторном включении в реестр. Напомним, закон о регулировании коллекторской деятельности предусматривает формирование государственного реестра коллекторов, который должен вести уполномоченный правительством орган. Чиновники считают, что деятельность по возврату долгов частных агентств прямо корреспондирует с целями государственного исполнительного производства, поэтому контрольным органом в этой сфере должна быть именно ФССП.

Более 30 коллекторских агентств подали заявки о включении в госреестр

Федеральная служба судебных приставов (ФССП) России получила заявки о включении в госреестр уже более чем от 30 коллекторских агентств по всей стране, сообщил начальник столичного управления ФССП Андрей Абрамов. Большинство — из Москвы.

«К нам поступили уже документы от 31 организации для включения в госреестр. Из них 18 — в Москве, пять — в Санкт-Петербурге, четыре — в Иркутске, две — в Пермском краем по одной — в Кирове и Петрозаводске», — сказал Абрамов.

В настоящее время в Москве получили свидетельства о включении в госреестр первые десять коллекторских компаний.